“每月工资到手就光,房贷车贷压得喘不过气,孩子补习班费一交,存款又见底...” 老张的吐槽,道出多少中年男人的困境?40+的年纪,职场天花板触手可及,投资怕亏本,副业没时间,未来十年靠什么兜底?

▍ 策略一:收入结构优化——告别“死工资”

副业轻启动:

技能变现: 如果你是工程师,可接小型项目(平台:猪八戒网/闲鱼);若懂财务,帮小微企业代账(月入3000+)。

经验换钱: 在行、知乎咨询开通付费问答(时薪200元起),或录制职场课程(平台:千聊/荔枝微课)。

职场加码术:

向上管理: 主动向领导汇报工作价值(例:“本月优化XX流程,节省成本10万”),而非埋头苦干。

关键提醒: 副业首选“零成本启动型”,拒绝加盟、囤货等高风险投入!

▍ 策略二:资产稳增值——科学配置“四笔钱”

账户类型

占比

推荐工具

目标收益率

应急金

10%

货币基金(余额宝)

2%左右

保命钱

20%

重疾险+医疗险

——

稳健增值

50%

国债+纯债基

4%-5%

进取投资

20%

指数基金定投

8%+(长线)

避坑指南: 警惕“年化10%保本理财”,银行R2级以下产品更安全!

▍ 策略三:风险防火墙——守住家庭“基本盘”

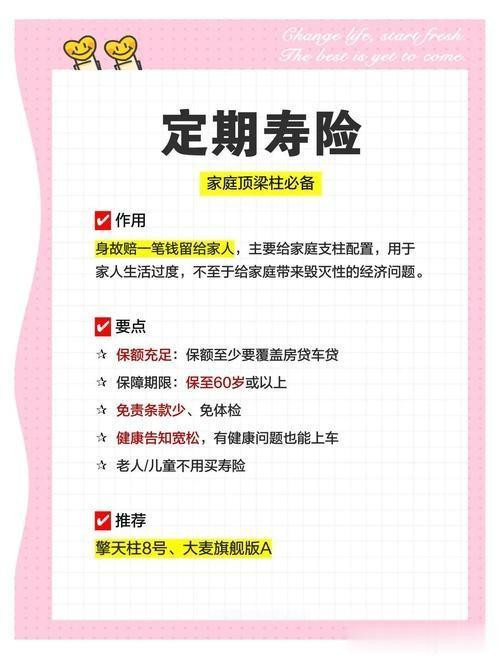

保险必配四件套: 重疾险(保额≥3年年收入)、百万医疗险、意外险、定期寿险(保至60岁)。

应急金公式: 家庭月支出×6倍,存货币基金随取随用。

最后忠告: 财富积累非一日之功,每月强制储蓄10%,5年后你会感谢自己!

互动话题: 你试过哪些靠谱副业?目前最焦虑的财务问题是什么?评论区交换经验!